2022.7.17. SUN

【web小冊子】ライフプランニングによる資金計画

NEW

目次 [閉じる]

- 1ライフプランニングによる資金計画

- 1-1「いくら借りられるか」ではなく「いくら借りるか」

- 1-2ライフプランニングから始まる資金計画

- 1-3自分自身の住宅購入経験から始めたライフプランニング

- 1-4人生の3大出費を想定したプランニング

- 1-5今から考えておきたい老後資金のこと

- 1-6第三者の目線で提案する資金計画

- 1-7その資金計画は、公正なものですか?

- 1-8変動か固定か。住宅ローンの選び方

- 1-9節約のスケールメリットが大きいのは、住宅ローンと保険の見直し

- 1-10今のライフスタイルを崩さないことが大切

- 1-11入ってくるお金を増やすには、働き手を増やすしかない

- 1-12ライフプランニングは定期的なメンテナンスが必要

- 1-13ローンの繰り上げ返済は積極的にした方がいい?

- 1-14持ち家が得か、賃貸が得か?

- 2まずは、お客様の夢や、叶えたい希望を教えてください。

web版ではなく、冊子をご希望の方は下記フォームよりご請求ください(無料)。

【無料】小冊子ご請求フォーム

https://forms.gle/XZd5zWim6X7eqL3G6

ライフプランニングによる資金計画

無添加計画では、家づくりを始める前に、お客様に合わせたライフプランニングによるオーダーメイドの資金計画を行います。ライフプランニングとは、想定されるライフイベントを洗い出し、お金が必要になるタイミングや金額を把握して計画を立てることです。

担当するのは、ファイナンシャルプランナーの資格を持つ代表取締役の瀬野剛史です。10年以上前にスタートして以来、すべてのお客様のプランニングを自ら手がけ、累計で400組以上のお客様のお手伝いをしてきました。

〝次世代に引き継げる家〞を提案する無添加計画では、建ててからが本当のお付き合いだと考えています。だからこそ、私たちは、住宅ローンに振り回されることなく、健康で豊かな人生を送るための資金計画をご提案しています。

では、無添加計画では、どのようなライフプランニングを行っているか詳しく解説していきましょう。

「いくら借りられるか」ではなく「いくら借りるか」

住宅ローンの借入金額の目安に、「年収倍率」があります。「年収倍率」とは、住宅購入価格が年収の何倍に相当するかを比率で表したものです。かつては、5倍までが目安だといわれていましたが、最近ではよく、7倍程度が平均だといわれています。例えば、年収500万円の方なら、3500万円の住宅が購入できるということになります。

でも、ちょっとまってください。

あなたは、その金額で無理なく返済していけますか?

同じ年収500万円の方でも、夫婦2人の場合と、お子さんが3人の場合とでは状況が違います。毎年、海外旅行に行くなど、お金のかかる趣味を持っていれば、当然、出費も増えます。貯蓄額もそれぞれでしょう。だから、年収倍率はあくまで目安でしかありません。

しかし、多くの不動産会社やハウスメーカーは、年収倍率を目安に、「いくら借りられるか」ということを前提に購入をすすめてきます。

金融機関も同じです。年収400万円以上700万円未満の場合は、ローンの返済は年収の35%に収めなさいというような基準がありますが、それもやはり目安でしかありません。前述した通り、同じ年収であっても、同じライフスタイルとは限りません。しかし、金融機関は、年収と勤め先とで一律に判断します。

継続して、無理なく返済していければそれでも良いでしょう。しかし、住宅ローンに振り回されるような人生になってしまったら元も子もありません。

今、金利も安いため、目先のことだけ考えて、なんとなく「払っていけそう」と思う方も多いのですが、本当に大丈夫でしょうか?家を買うことがゴールではありません。その後も人生は続きます。お子さんが成長すれば教育資金もかかります。自分たちも確実に年をとって老後資金も必要になってきます。

だから、無添加計画では、年収倍率であるとか、金融機関が推奨する借り入れ限度額を基準に考えることは推奨していません。まずは、年収倍率はあくまで目安であるということを理解していただきたいと思っています。

ライフプランニングから始まる資金計画

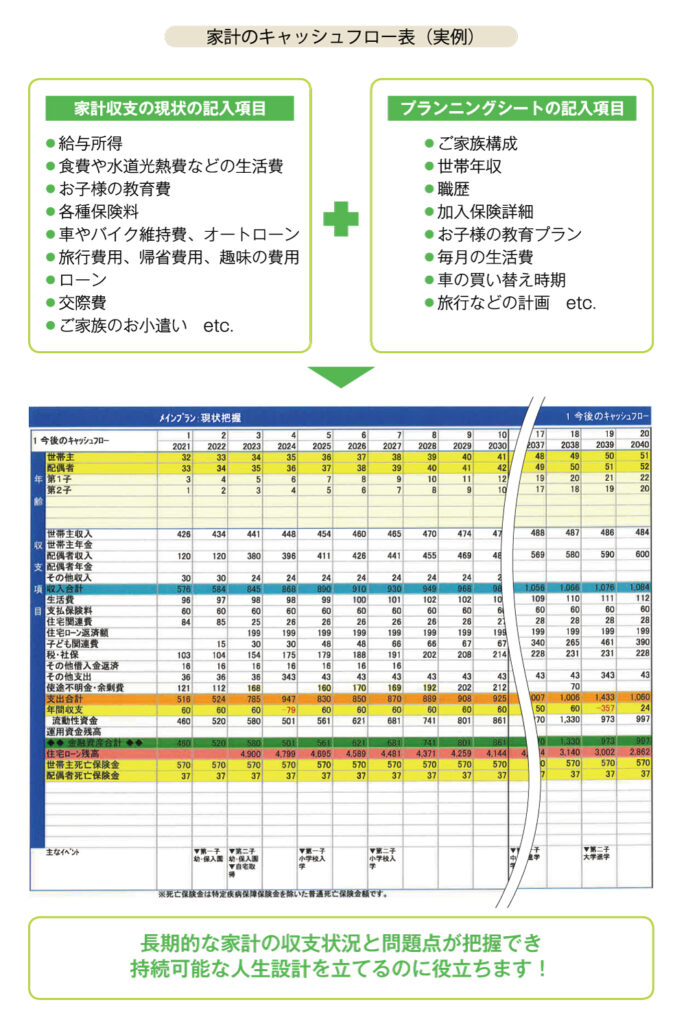

無添加計画の住宅計画・家づくりは、ライフプランニングから始まります。そのために、お客様にはまず、「家計収支の現状」と「プランニングシート」への記入をお願いしています。

「家計収支の現状」は、給与所得から、食費などの生活費、教育費、車費用、ローン、交際費など、それこそ、家計簿につけるような項目までご記入いただきます。

「プランニングシート」では、ご家族構成、世帯収入、職歴から、お子様の教育プラン、さらには、毎月の生活費、お小遣い、趣味、車の買い替え時期などまで細かくお伺いしています。毎年必ず旅行をする、実家が北海道だから帰省にお金がかかる、または、将来はサッカーのワールドカップ観戦に行くという夢があり旅費を貯めているなどということまでお伺いします。そういったことをすべてひっくるめて計算して、将来的に、家計が破綻する可能性がないか見ていきます。

根掘り葉掘り聞かせていただくので、ライフプランニングを受ける方にとっては、ハードルが高いのかもしれません。しかし、こうしたお金に関する話は、親しい友人などにはなかなかできませんし、逆に、聞くことも憚られます。だから、周りの人が住宅ローンでいくら借りたとか、生活費はどれくらいかかっているかなどわかりません。比較する対象がないわけですから、わが家の家計が適正なのかも判断しづらいのです。

そんな中、第三者が客観的に分析し、数字ではっきり見ることができるということで、お客様には大変喜んでいただいています。「漠然とした不安が解消された」「なんとなく大丈夫だと思っていたけど、数字を見て改めて安心した」など、多くの方が言ってくださいます。

自分自身の住宅購入経験から始めたライフプランニング

実は、私自身、不動産販売会社の営業をしていた時に、いわゆる金融機関の基準である、年収から考える資金計画で住宅を販売していました。そこに何の疑問も持っていなかったのです。しかし、いざ自分が住宅を購入しようと思った時、ふと、不安になってしまいました。当時もローンの金利は低く、不安材料はないはずなのですが、漠然としたモヤモヤが払拭できず、踏み切ることができませんでした。そこで、いろいろと調べていく中で、ライフプランニングという考え方に出会い、自分で実際にやってみて、これなら大丈夫と思い決心がつきました。

それがきっかけで、お客様にも安心して住宅を購入していただきたいと、無添加計画でもライフプランニングによる資金計画を導入しました。当初は、ファイナンシャルプランナーとタッグを組んでいたのですが、自分自身で手がけたいという思いが強くなり、ファイナンシャルプランナー資格を取得。以来、10年以上、多くのご相談者様のプランニングを私自身が行っています。

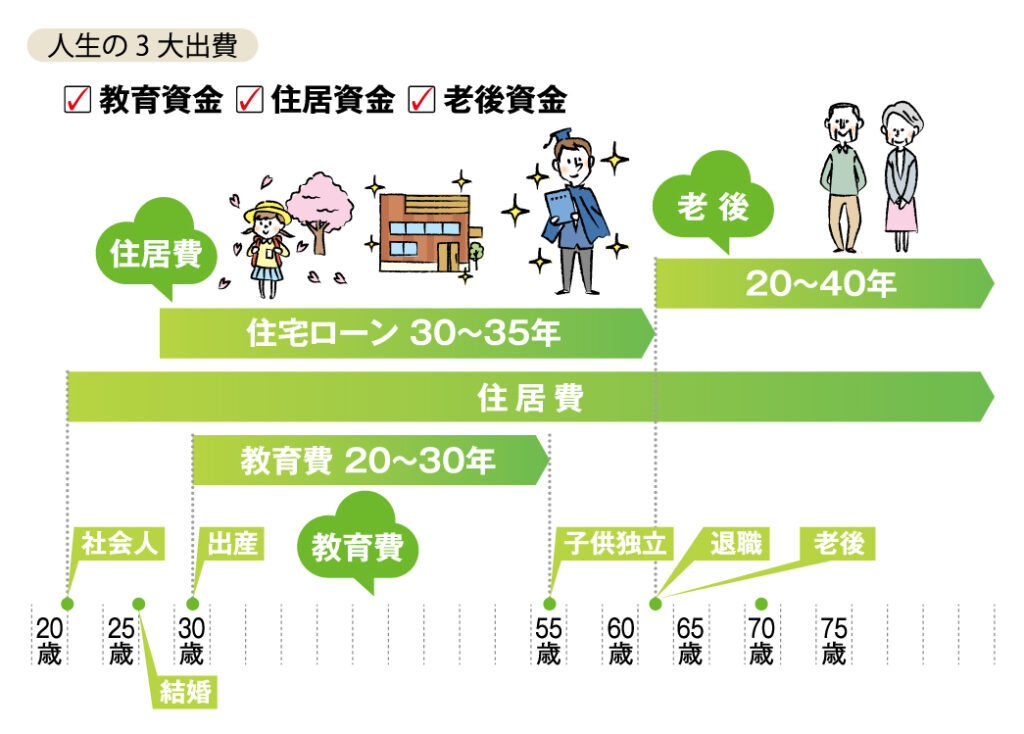

人生の3大出費を想定したプランニング

さて、話が少しそれてしまったので、元に戻しましょう。

家計の出費の中でも大きなウェイトを占めるのが、「教育資金」「老後資金」そして「住宅資金」といういわゆる〝人生の3大出費〟です。「教育資金」「老後資金」を考えずして、適正な「住宅資金」は算出できません。何にどのくらいかかるのかは、その人がどんな人生を送りたいか、あるいは、子どもにどんな教育を受けさせたいかによって変わってきます。

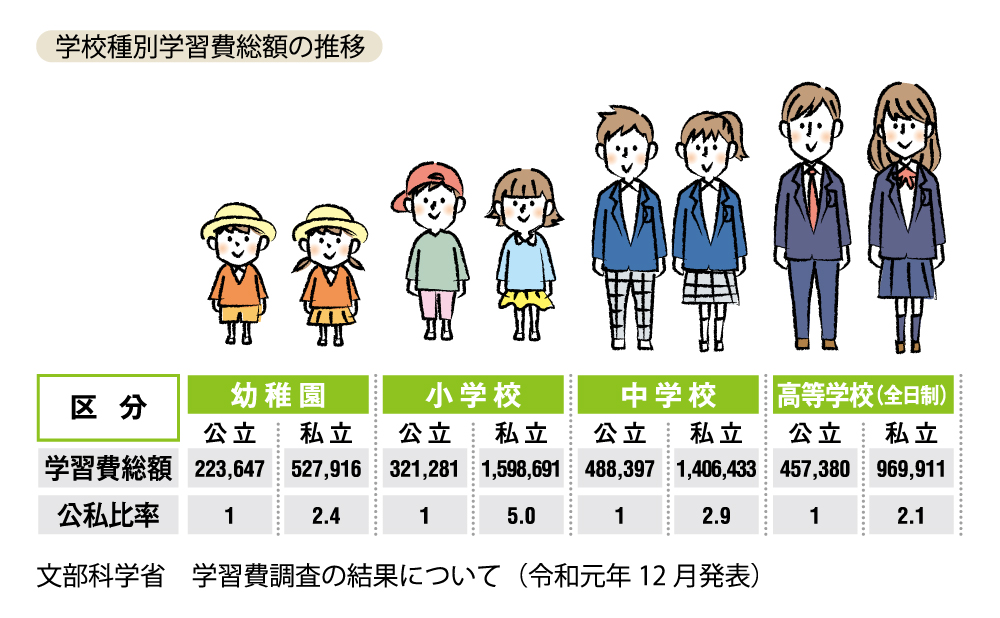

お子様の教育資金については、現時点の親の希望として、中学・高校は私立か公立か、大学は理系か文系か、自宅から通学するのか1人暮らしが必要なのか、などヒアリングした上で、文部科学省のデータを基に大学卒業までの教育資金を算出した上で資金計画に落とし込んでいきます。

お子さんの小学校、中学校、高校、大学への入学はいつで、それぞれどのくらい教育資金がかかるのか、一生涯を想定した家計のキャッシュフロー表に落とし込みます。

最終的にはお子さんの希望を優先したいと考えるご家庭がほとんどなので、想定できる限りの最大値で計画します。私立に行くつもりが、公立に行くことになり資金が浮いたならば、預貯金に回したり、ローンの繰り上げ返済に充てたりすれば良いのです。

まだお子さんはいないというご家庭でも、何人欲しいか希望をお伺いして、入学・卒業が重なりもっとも経済的に負荷がかかることを想定して計画に当て込んでいきます。もっとも大変な状況を想定しておけば、いざとなって慌てることはありません。

今から考えておきたい老後資金のこと

老後について、30代、40代の方はあまりピンとこない、というのが正直なところではないでしょうか。しかし、ある程度予測して、意識していくことが大切です。夫の、妻の定年退職は何年後で、年金はどのくらい入ってくるのかなど想定し、ライフプランに落とし込んでいくと、20年後、30年後の家計が見えてきます。

趣味があったり、食費にかけるお金が違ったり、それぞれのご家庭でライフスタイルがあるので、老後資金はいくら必要ですということは一概には言えません。だから、今の生活レベルを維持するとしたら、このくらいの資金は必要になるという考え方をします。「お子さんが独立したら負担は減りますが、60歳で定年退職してから65歳で年金を受給するまで収入がありませんね」などと細かく想定していきます。そこで、困窮することが予想されるのであれば、今、何かを変えて来たるべき時に備えれば、将来の困窮は改善されるかもしれません。そういう気づきを得てもらえればと思っています。

ライフプランを立てるのは、家を購入するためではありません。一生涯のイベント、夢や目標なども含めたライフプランを考えていただくことが大切で、それが結局、どんな暮らしがしたいのか、どんな家にしたいのかということにも繋がってくると思います。例えば、定年退職後は、どこかに移住して家を貸したい、あるいは、自宅でのんびり庭いじりをしたいなどというライフプランも、これから始まる家づくりに活かしていただければとても嬉しいことです。

ライフプランニングは、残念ながら、無添加計画で家を建てないことになっても役立ちます。年収が高い人であっても、高ければ高いなりの生活レベルがあるので、やっていただくことを推奨しています。稀に、現金でまかなえる方もいますが、大多数の方は、何千万円というローンを組んで家を建てるわけですから、綿密な計画は大切です。

第三者の目線で提案する資金計画

日々の暮らしでかかる費用から、教育費、老後資金まで事細かく洗い出したら、そこから、どのくらい住宅資金に充てられるのかを算出します。当社で行うのは、あくまで客観的なライフプランニングです。賃貸で家賃を支払うにしても、月々の住宅ローンを払うにしても、そのご家庭でかけられる一生涯の住宅資金はいくらですということをご提示します。それを、今の金利に置き換えたら、借り入れはいくらになるのかというだけのことでしかありません。

私たちはハウスメーカーではありますが、純粋に第三者としてのライフプランニングを徹底しています。一線を引いているからこそ、お客様に信頼していただけると考えるからです。このような資金計画への取り組みも、お客様と信頼関係を結んで、家を建てた後も、ずっとお付き合いしていきたいというメッセージでもあります。

その資金計画は、公正なものですか?

今でこそ、ライフプランニングを前面に押し出した資金計画を行う不動産会社やハウスメーカーも増えてきましたが、まだまだ少ないのが現状です。なぜかというと、金融機関の基準であれば3000万円の家を建てられるような方が、ライフプランニングを行うことで「あなたの暮らしぶりなら、2500万円じゃないと60 歳で破綻します」という話になるからです。つまり、予算を下げなければならなくなり、売り手としては売上げが少なくなります。私たちも、売り手としては、予算を下げたくないのですが、いかんせん数字は嘘をつけません。破綻することが予測されるのに、おすすめするわけにはいきません。

よく、マンションのモデルルームなどで、ファイナンシャルプランナーがライフプランニングをしてくれます。でも、よく考えてみてください。彼らは、売主が雇っているわけなので、「あなたは買えません」とはなかなか言えません。でも、「ちょっと危ないなあ」と思っても、「大丈夫ですよ」と言わざるを得ないという側面はどうしてもあると思います。

また、保険会社でやってもらったという話もよく聞きますが、この場合も、保険重視でプランニングされていたりします。

また、何の準備もなく、定かではない数字で進めてしまうと、そもそもの前提条件が成立せず、あまり意味のない計画になってしまいます。当社のように、時間をかけて家計簿レベルの情報まで詳しくお聞きすることもほとんどないので、自ずと精度も違ってくるでしょう。

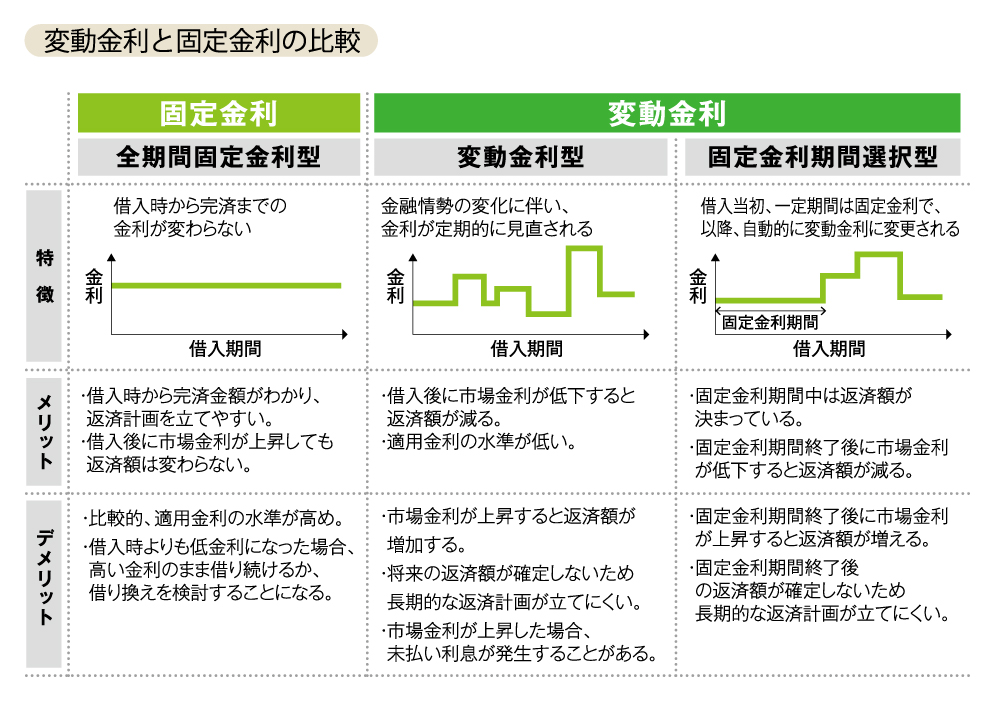

変動か固定か。住宅ローンの選び方

住宅ローンに関しては、数多の商品がありますが、大きく分類すると変動金利か固定金利かということでしょう。

どちらを選ぶか、また、どの商品を選ぶかは、ローンを組んでから完済するまで、1年ずつの収支や預貯金額、返済予定額を計算していき、例えば、変動金利だとして、5年で0・5%上昇しても破綻しないかなど細かくシミュレーションして判断します。

ある程度年収があって、右肩上がりに収入が増える業界の方は変動金利でも良いでしょう。しかし、自営業の方など、売上げが定まらない方の場合は、出て行くお金が決まっていた方が計画しやすいため固定金利をおすすめしています。

あるいは、性格にもよります。心配性の方は、変動金利だとどうなるのか気になって不安でしょうから、固定金利が良いと思います。

節約のスケールメリットが大きいのは、住宅ローンと保険の見直し

お客様のご希望に沿って資金計画を立てると、何年後かに、家計が破綻するという予測も出てきたりします。しかし、破綻する予測だから駄目だというわけではありません。そうならないためにどうするか対策を立てれば良いのです。

できることは、だいたい3つに絞られます。持っているお金を増やすか、出ていくお金を減らすか、入ってくるお金を増やすかしかありません。

持っているお金を増やすのは確実性が乏しく、現実的に難しいので、まずは考えないものとし、第一に、出ていくお金を減らすことを考えます。今の生活を変えることなく、大幅に支出を削減できるもっとも有効な方法は、住宅ローンや保険を見直すことです。

私は、場合によっては、お客様に「ローンの借り入れ金額を4000万円にしていましたが、3500万円にしましょう」と言うことがあります。営業担当としては、住宅購入資金が下がってしまうので内心穏やかではないかもしれません。でも、お客様の住宅購入後の生活を考えて、予算を下げる提案もします。

保険に関しては、勤務先にセールスしにきた保険営業から、なんとなく言われるままに加入したという方が意外と多い印象です。お子さんが生まれて、初めて真面目に考えたなんて話もよく耳にします。

そのため、保険の見直しが効果的な場合も多く、住宅購入後にかかる固定資産税分くらい削減できる方もいます。その反対に、万一の時に生活が守れないようなプランの場合もありますので、そういった場合は、なぜダメなのかきちんとお話させていただいています。今の時代は、亡くなった時よりも、夫婦どちらとも働けなくなった時にどうするかも重要です。

中には、ライフプランニングをした上で、「今は買えない・買わない方がいい」という判断になり、保険を見直しただけで終わりという方も稀にいらっしゃいます。当社で、家を建てていただきたかったですが、将来を考える上でお役に立てれば、それはそれで良かったと思います。一度は断念したものの、5年ほど経って、改めてご相談いただき購入に至った方もいらっしゃいました。これは本当に喜ばしかったです。

それからもう1つ、意外と家計を圧迫しているのが通信費です。夫婦お2人に加えて、今は、中学生くらいのお子さんであれば、当たり前にスマホを持っており、家計の支出に占める通信費の割合はかなり大きくなります。そのため、当社では格安スマホの代理店にもなり、必要なお客様にはプランをご提案しています。正直なところ、こちらはビジネスとしては成立していませんが、お客様のお役に立てればとの思いで行っています。

今のライフスタイルを崩さないことが大切

「ちょっとお小遣いが多いな」という印象の家計もありますが、それを私から指摘することはありません。聞かれれば答えますが、そこを削る提案はしません。なぜなら、今のライフスタイルを崩すと、いずれ無理が生じるからです。

家計の洗い出しをしていると、使途不明金が意外と多く出てきます。突き詰めていくと、「冠婚葬祭で急な出費があった」「介護費用を出した」など明確になっていきますが、それでも、理由のない出費は残ります。しかし、それがダメだとは決して言いません。ただ、住宅ローンを少しでも早く完済するために、その半分でもいいから貯蓄に回して繰り上げ返済していけば、随分楽になりますねというお話はさせていただいています。

入ってくるお金を増やすには、働き手を増やすしかない

家計改善のもう1つの方法は、収入を増やすことですが、会社員だとなかなか難しいというのが現実です。それでも、希望の住まいを手に入れるために、予算オーバーでもなんとかしたいと相談されれば、奥様が専業主婦の場合、「奥様も働きに出てください」というお話をさせていただきます。家族からではなくて、私から言うようにしています。すると、「薄々はその必要性を感じていた。背中を押してくれてありがとう」とおっしゃられることが多いです。事情があって無理だということもありますが、その場合は、率直に建てるべきではないとお話しします。何度も言いますが、住宅を建築、購入することではなく、将来にわたって持続可能な豊かな暮らしを送ることが大切だからです。

ただ、私たちも、家づくりの中でご協力できることもあります。暮らしに支障が出ない程度にコンパクトにしてコストダウンを図るなど計画の見直しをご提案させていただきます。そこで、折り合いが付かなければ、申し訳ないですが、当社ではお受けできませんとお断りしています。

ライフプランニングは定期的なメンテナンスが必要

住宅も建てっぱなしではなく、定期的なメンテナンスが必要なように、ライフプランニングにもメンテナンスが必要です。

住宅を購入した時は、お子さんが1人だったとしても、2人目、3人目ができて家族が増えることもあります。親の介護が必要になったり、親を引き取ることになることもあるでしょう。また、最近では転職も珍しくありません。このように、ライフステージが変わるごとに、計画を見直す必要があります。

昨今のコロナ禍のように予測不可能なこともあるので、中長期的な計画は無駄に感じられるかもしれません。今から、20年、30年先のことを考えてもわからないと言ってしまえばそれまでです。そうであれば、せめて3年先、5年先のことを予測するだけでも違ってくるのではないでしょうか。準備をしていれば、万一、何かあった時も柔軟に対応できます。ギリギリの計画ではなく、何かあったら1年くらいはなんとかなるような計画にしておくことも大切です。そして、一度計画したらそれで終わりではありません。住宅のメンテナンスと一緒に、ライフプランニングのメンテナンスもしていきますよ、というのが、ずっとお付き合いしていきたい、というメッセージでもあります。

大きな借金をして家を買うとなると、多くの方が不安を感じるはずです。でも、その不安の正体が何かわからない。不動産会社やハウスメーカーも購入できると言ってくれているし、金融機関のローン審査にも通るだろうと言われている。でも、漠然としたモヤモヤは消えない。そんな方はぜひ、ライフプランニングを受けてみてください。

通常、ファイナンシャルプランナーがライフプランニングを行うと3万円くらいの費用がかかるところ、当社では無料で行っています。

なお、住宅には、定期的なメンテナンスが必要ですが、無添加計画の家は大がかりなメンテナンスが、それほど必要ありません。給湯器など設備周りの交換程度です。預貯金の範囲内で十分にまかなえる計画をすることが前提ですので、ライフプランニングの中でも計画を立てやすく安心です。

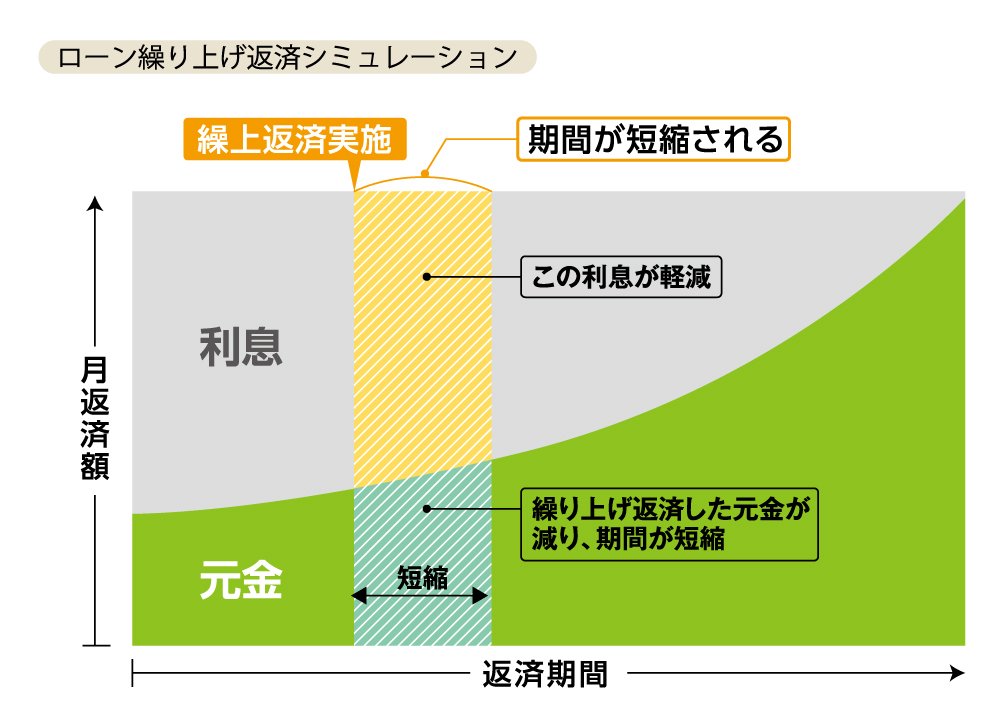

ローンの繰り上げ返済は積極的にした方がいい?

お客様からは、人生の節目ごとに、ファイナンシャルに関するさまざまなご相談をいただきます。特に多いのが、ローンの繰り上げ返済に関するご相談です。「会社の業績が良く、ボーナスが増えたけれど、繰り上げ返済するべきですか?」などというお話をいただきます。それも、ご家庭によって判断は変わってきます。例えば、お子さんの進学を間近に控えているなら、手元に残しておいた方がいい、逆に、お子さんが大学卒業で独立するタイミングなので、多めに払うのもよいなどとアドバイスさせていただきます。

ローンの借り換えについても、よくご相談いただきます。最近は金利が低いので、借り換える方は少ないですが、10〜15年前に借りたという方だと、中には借り換えるメリットがある方もいらっしゃいます。

その他、お付き合いの長いお客様からは、教育資金についてのご相談もいただいたりします。計画していたより貯金が貯まらなかった、あるいは、高校から私立の想定だったのに中学から私立に進学になったけど大丈夫でしょうか、などといったことです。では、奨学金を検討しましょうとか、可能な限り解決策をご提案させていただいています。

持ち家が得か、賃貸が得か?

よく、持ち家が得か、賃貸が得かと聞かれますが、私は、「どちらでもいい」と答えます。それぞれのメリット・デメリットはありますが、経済的な損得でいったら、数字がそう示すからです。

しかし、これもまた、人それぞれです。例えば、将来的にリセールを考える必要があるのか、または、田舎に実家があって、将来的にはUターンする可能性がある人が、首都圏に家を買う必要があるのかはわかりません。また、「このエリアに、賃貸を借りるとしたら、あなたは住めますか?満足な広さの家と駐車場が借りられますか?」と、問うた時、今の相場なら可能だということになれば、それはそれでいいと思っています。

ただし、自分らしい暮らしをしたいと思うなら、所有した方が満足度は高いと思います。住宅購入のメリットはお金だけで換算できません。そうであれば、建売住宅ではなくて、暮らしに合わせた注文住宅が良いのではないでしょうか。手頃な中古物件を買って、フルリノベーションするという選択肢もあるでしょう。

住まいとは、安心して暮らせ、その暮らしを充実させるためのものです。だから、満足できる住まいに出会うためには、そこがぶれないようにすることが大切なのではないでしょうか。

私たちは、住宅計画、家づくりを通じて、そこに暮らす方々の笑顔づくりを目的とした会社です。だからこそ、ライフプランニングは、あくまで客観的な視点で行っていますし、〝賃貸か、分譲か〟〝建売か、注文か〟と聞かれても中立的な立場でお答えしています。

なぜなら、私たちのゴールは、家を買っていただくことではなく、10年、20年、100年先まで安心して快適に、笑顔で暮らしていただける住まいを、お客様とともに守っていくことだからです。

まずは、お客様の夢や、叶えたい希望を教えてください。

私たちの家づくりは、お客様のライフイベントや夢、目標などを考える事からスタートします。

実現のために何をすればいいのか、その実現のために住宅計画はどう関わっていくのか、お客様の真のニーズの実現に向けて、一生涯の住宅費用を算出します。

その住宅費用を住宅ローンに置き換えながら、安心・安全な根拠のある住宅予算を算出し、併せて、数多い住宅ローンから、ご自身にあった住宅ローンをご提案いたします。

ライフプランニングの流れ

✅STEP 01. ライフプランニング申込み

お申込み受付後、必要書類をお送りします。

現状の家計収支等をご記入し、必要書類と一緒にご返送ください。

その後、ご相談日時を決めます。オンラインでの面談も可能です。

✅STEP 02. ヒアリング・カウンセリング

STEP01でお送りいただいたデータをもとに、当社でキャッシュフロー表のたたき台を準備。表を見ながら、お客様と一緒に、ライフプランニング・家計設計を完成させていきます。

注文住宅を建築しようとしたきっかけなどお家に対する考え方やご家族の教育プラン、老後計画など、お客様の考え方や夢・希望・目標などをきめ細やかにお伺いします。

✅STEP 03. 現状把握

資産と負債・収入と支出の棚卸しを実施し、キャッシュフロー表から現状の把握をします。1年

間の収支・流れが可視化され、現時点での家計がわかります。ここで、最初の発見があることも。

✅STEP 04. 将来像を具体化

将来の叶えたいライフイベントの夢や目標を全てお金に置き換えます。その実現を可能にするために、対策を検討します。

✅STEP 05. 一生涯の住宅予算総額の確定・住宅ローン商品の検討

各ライフイベントも実現可能な範囲で、一生涯に掛けられる住宅予算の算出をします。住宅予算総額の算出が済んだら、その予算を「土地・建物・付帯費用・諸費用」に割り振ります。

✅STEP 06. いよいよ家づくりに向けてスタートです!

土地選びまたは敷地調査、ライフスタイルのご要望をお聞きして、いよいよ家づくりに向けてスタートします!

👇ライフプランニングのお申込みはコチラ👇